Analyse: Risikoprämien ≠ Wertersatz - Weshalb die kalkulierten Risikoprämien keinem angemessenen Wertersatz für den Versicherungsschutz entsprechen

Ein Beitrag zum Verbraucherschutz

Veröffentlicht: 20.05.2021

Zuletzt aktualisiert: 20.05.2021

Die Rückabwicklung von Lebens- und Rentenversicherungsprodukten (als Rechtsfolge der Widerspruchserklärung, aufgrund einer nicht ordnungsgemäßen Widerspruchsbelehrung), ist auch heute noch komplex – mehr als 7 Jahre nach dem richtungsweisenden EUGH-Urteil und trotz diverser BGH-Entscheidungen sowie unzähligen Urteilen unterer Instanzgerichte.

Dass die meisten Versicherungsgesellschaften einen berechtigten Widerspruch selbst bei eindeutiger Rechtslage zunächst zurückweisen, vermag uns dabei nicht mehr zu überraschen. Die Kreativität der Versicherungsgesellschaften die berechtigten Ansprüche Ihrer Kunden abzuwehren hingegen schon. Erst kürzlich begründete z.B. ein Versicherer eine angebliche Verwirkung mit dem Umstand, der Versicherungsnehmer hätte ihm während der Vertragslaufzeit seine neue Anschrift mitgeteilt. Obwohl derlei Umstände eine Verwirkung nicht zu begründen vermögen, greifen die Versicherer gerne auf solche zurück, da die meisten Verbraucher langwierige Verfahren scheuen und meist auch nicht dazu in der Lage sind, die Zurückweisung des Versicherers richtig zu bewerten.

Die meisten dieser „Praktiken“, Ansprüche ungerechtfertigt zurückzuweisen, führen im Ergebnis allerdings nur zu einer Verzögerung, da wir die Ansprüche unserer Kunden ggf. auch gerichtlich durchsetzen.

Die divergierende und oftmals von den BGH-Entscheidungen abweichende Rechtsprechung der (unteren) Instanzgerichte, aber auch die Tatsache, dass einige „Fragen“ bislang von der Rechtsprechung unbeantwortet bleiben, birgt hingegen schon eher gewisse Risiken.

Dabei ist das „Risiko“ allerdings eigentlich auf das Prozesskostenrisiko begrenzt, da der Rückabwicklungsanspruch immer* höher ist als der reguläre Rückkaufswert des Vertrages.

* Ein Verlust wäre nur dann denkbar, wenn man gleichzeitig unterstellt, es handelt sich um eine klassische (also nicht fondsgebundene) kapitalbildende Versicherung mit einem garantierten Höchstrechnungszins (sog. „Garantiezins“) und dass die Nettoverzinsung die der Versicherer im selben Anlagezeitraum mit seinem Kapitalanlagebestand erwirtschaftet unter dem vertraglich vereinbarten Rechnungszins lag. Der Versicherer müsste folglich über einen längeren Zeitraum geringere Erträge mit dem Deckungskapital des Vertrages erwirtschaftet haben, als er vertraglich zugesichert hat. Zusätzlich müssten diese Verluste die vollständigen Abschluss- und Verwaltungskosten übersteigen, die der Versicherer im Rahmen der Rückabwicklung erstatten muss.

Da uns allerdings sowohl der Rechnungszins als auch die Nettoverzinsung der jeweiligen Versicherer bekannt sind (sonst könnten wir den Anspruch auch gar nicht bestimmen), sollte es ausgeschlossen sein einen geringeren Rückabwicklungsanspruch als den Rückkaufswert zu erhalten.

Da bei der Rückabwicklung über Recunia, das Prozesskostenrisiko ggf. von einer Rechtsschutzversicherung und anderenfalls (im Rahmen einer Zusatzvereinbarung zur Prozesskostenfinanzierung) von der Recunia übernommen wird, tragen unsere Kunden kein direktes finanzielles Risiko. Ausgenommen, der Kunde wünscht ausdrücklich ein Angebot, bei dem er die Kosten selbst trägt.

Umso kritischer finden wir es, dass einige Versicherer auf die Idee gekommen sind, den Widerspruch zwar dem Grunde nach anzuerkennen, den Kunden anschließend aber bei der Regulierung seines Anspruches zu übervorteilen, indem Sie einen wesentlich zu hohen Wertersatz für den Versicherungsschutz berechnen.

Wertersatz: Bei der Rückabwicklung darf der Versicherer einen Wertersatz für den faktisch genossenen Versicherungsschutz verlangen. Da der Versicherungsschutz seit Versicherungsbeginn geleistet wurde, wird im Folgenden davon ausgegangen, dass der Versicherungsnehmer die Versicherungsleistung im Leistungsfall auch in Anspruch genommen hätte. Und da man den Versicherungsschutz nur schlecht „zurückgegeben“ kann, gilt es stattdessen einen angemessenen Wertersatz zu bestimmen.

Rechtslage

Dabei machen sich die Versicherer die bislang unklare Rechtslage zu Nutze, da es keine eindeutige Rechtsprechung gibt, die definiert, wie genau der Wertersatz zu bestimmen ist.

Eine genauere Auseinandersetzung mit dieser Thematik seitens der Rechtsprechung, insbesondere seitens des BGH, wäre deshalb wünschenswert.

Der BGH führt hierzu bisher aus:

BGH IV ZR 457/14, Rn. 17: „Der Höhe nach umfasst der Rückgewähranspruch nach § 812 Absatz 1 Satz 1 Alt. 1 BGB nicht uneingeschränkt alle gezahlten Prämien. Vielmehr muss sich d. VN bei der bereicherungsrechtlichen Rückabwicklung den jedenfalls bis zur Kündigung des Vertrages genossenen Versicherungsschutz anrechnen lassen. Der Wert des Versicherungsschutzes kann unter Berücksichtigung der Prämienkalkulation bemessen werden; bei Lebensversicherungen kann etwa dem Risikoanteil Bedeutung zukommen (Senatsurteil vom 7. Mai 2014 aaO Rn. 45 m.w.N.).“

BGH IV ZR 513/14 - 11.11.2015, Rn. 42: „[…] Es käme zu einem Ungleichgewicht innerhalb der Gemeinschaft der Versicherten, wenn die widersprechenden Versicherungsnehmer trotz Gewährung des Versicherungsschutzes alle möglicherweise durch den Versicherer aus ihren Risikobeiträgen gezogenen Nutzungen erhielten.“

BGH IV ZR 126/15 - 24.02.2016, Rn. 14: „D. VN könne somit aus ungerechtfertigter Bereicherung die gezahlten Versicherungsprämien zurückverlangen. Dabei müsse sie sich den darauf entfallenden reinen Risikoanteil für die Lebensversicherungen einschließlich der Todesfall-Zusatzversicherungen anrechnen lassen, um den während der Zeit der Prämienzahlung genossenen Versicherungsschutz als erlangten Vermögensvorteil auszugleichen. […]“

Da die Ausführungen des BGH nicht eindeutig, sondern eher vage formuliert sind, gibt es gewissen Interpretationsspielraum, der seitens einiger Versicherer recht großzügig ausgelegt wird.

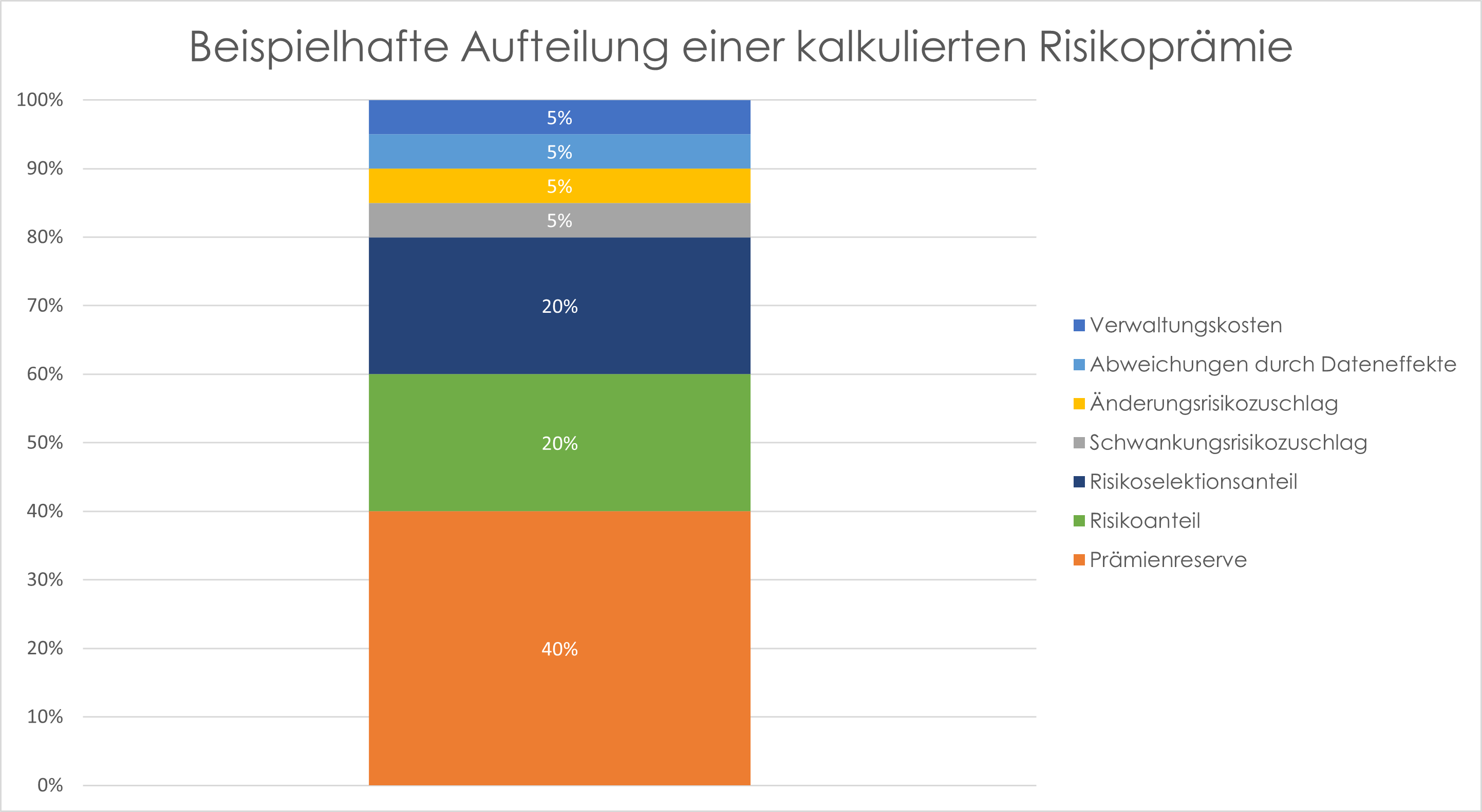

Nicht selten beobachten wir, dass anstatt des tatsächlichen Risikoanteils der Risikoprämien, die vollständigen kalkulierten Risikoprämien als Wertersatz in Abzug gebracht werden. Um den Unterschied verstehen zu können, schauen wir uns die Zusammensetzung einer Risikoprämie genauer an:

Zusammensetzung von Risikoprämien

Risikoprämien: Als Risikoprämien bezeichnet man den Anteil der Prämien (Beiträge), der auf versicherte Risiken entfällt (wie z.B. Leistungen bei Tod, Invalidität, Berufsunfähigkeit). Sind keine Risiken versichert, enthält der Vertrag auch keine Risikoprämien.

Wie auf der Abbildung zu erkennen ist, setzt sich eine Risikoprämie aus vielen unterschiedlichen Positionen zusammen.

Risikoanteil

Zunächst betrachten wir den Risikoanteil genauer. Dazu nehmen wir an, dass ein Versicherungsunternehmen einen neuen Tarif (ein neues Produkt) anbieten möchte, in unserem Beispiel, eine Risikolebensversicherung.

Die Hinterbliebenen des Versicherten bekämen im Falle seines Todes also eine Leistung in Höhe einer vertraglich vereinbarten Versicherungssumme von der Versicherung. Als Gegenleistung zahlt der Versicherungsnehmer Prämien an die Versicherung.

Folglich muss die Summe sämtlicher Prämienzahlungen über die Laufzeit aller Verträge mindestens genauso hoch sein wie die Summe sämtlicher Leistungsansprüche über die Laufzeit aller Verträge, da das Versicherungsunternehmen seinen Verpflichtungen ansonsten nicht nachkommen könnte.

Um eine Prämie bestimmen zu können, die diese Bedingung erfüllt, muss das Versicherungsunternehmen im Vorfeld wissen, wie viele Versicherte die Leistung zukünftig tatsächlich beanspruchen werden – also wie viele der Versicherten innerhalb der Versicherungsdauer versterben.

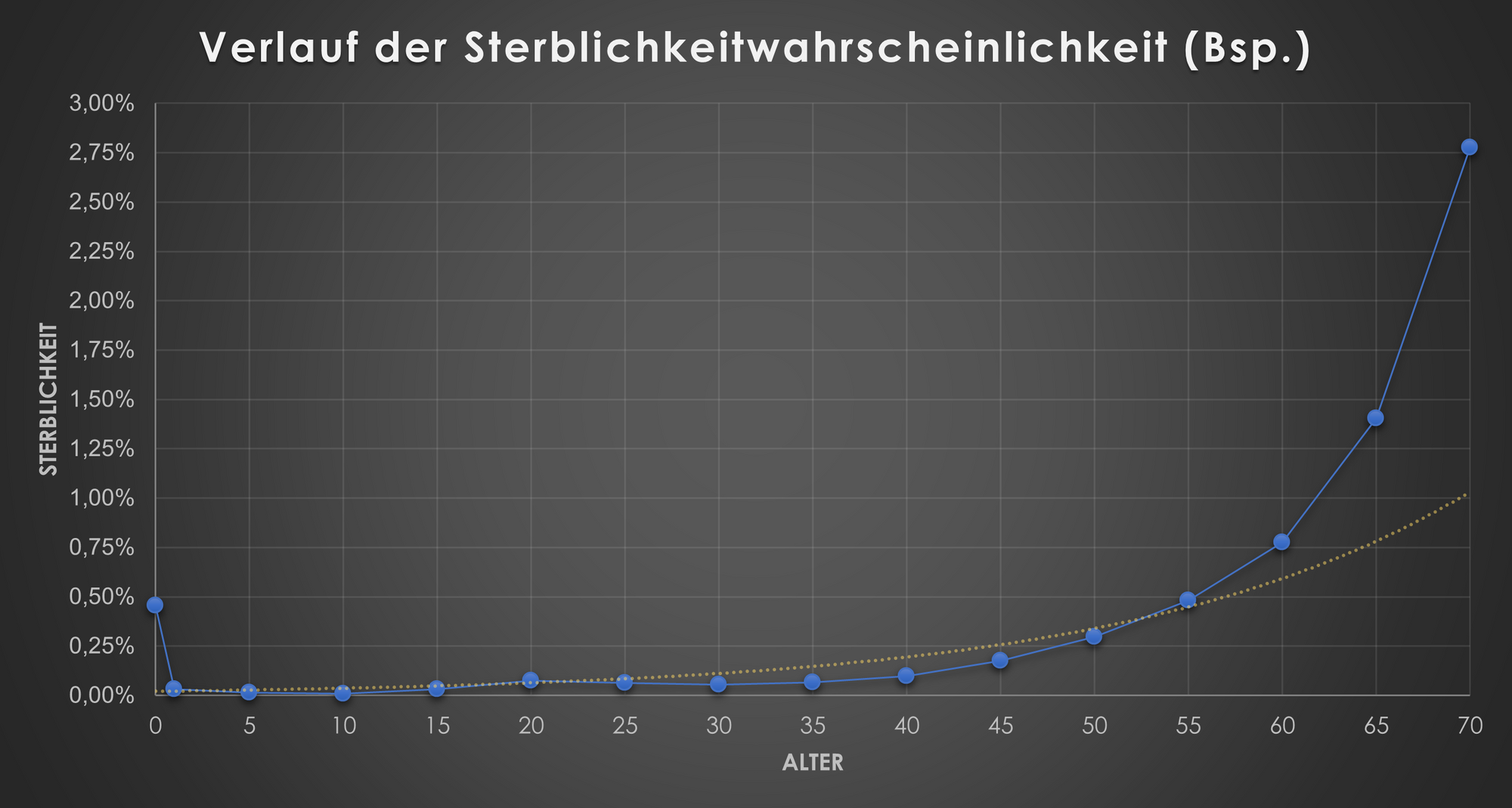

Sterblichkeitswahrscheinlichkeit

Dazu werden Daten über die Bevölkerungssterblichkeit sowie über die Sterblichkeit in Versicherungsbeständen erhoben und ausgewertet. Anhand dieser Daten lässt sich bestimmen, wie hoch die statistische Sterblichkeitswahrscheinlichkeit einer Person bestimmten Alters und Geschlechts ist.

Mithilfe der Sterblichkeitswahrscheinlichkeiten lässt sich der Risikoanteil der Prämie bestimmen.

Versicherungsaufsichtsgesetz (VAG)

§ 138 Prämienkalkulation in der Lebensversicherung; Gleichbehandlung

(1) Die Prämien in der Lebensversicherung müssen unter Zugrundelegung angemessener versicherungsmathematischer Annahmen kalkuliert werden und so hoch sein, dass das Lebensversicherungsunternehmen allen seinen Verpflichtungen nachkommen und insbesondere für die einzelnen Verträge ausreichende Deckungsrückstellungen bilden kann. […]

Zuschläge

Nur weil etwas statistisch wahrscheinlich ist, muss es allerdings nicht eintreten. Bereits aufgrund der Varianz, darf man nicht davon ausgehen, dass die Versicherung Ihre Verpflichtungen zu jedem Zeitpunkt erfüllen kann, wenn man eine Prämie nur auf dieser Basis bestimmen würde.

Außerdem ist bekannt, dass sich die Sterblichkeit von Bevölkerungsgruppen über die Zeit verändert. So ist z.B. die durchschnittliche Lebenserwartung eines Menschen in Deutschland, aufgrund besser Lebensbedingungen, heute höher als vor 20 Jahren.

Damit, selbst beim Auftreten solcher Effekte, zu jeder Zeit sichergestellt ist, dass Versicherungsunternehmen dazu in der Lage sind ihren Verpflichtungen nachzukommen, sind diese aufsichtsrechtlich dazu verpflichtet höhere Sterblichkeitswahrscheinlichkeiten zu berücksichtigen als tatsächlich auftreten. Eine Kalkulation rein auf Basis von Schadenerwartungen ist nicht zulässig. Deshalb enthält die Risikoprämie neben dem Risikoanteil verschiedene Zuschläge (Abweichungen durch Dateneffekte, Änderungsrisikozuschlag, Schwankungsrisikozuschlag).

Deckungsrückstellungsverordnung (DeckRV) § 5 Versicherungsmathematische Rechnungsgrundlagen

(1) Bei der nach versicherungsmathematischen Methoden vorzunehmenden Ableitung von Rechnungsgrundlagen sind sämtliche Umstände, die Änderungen und Schwankungen der aus den zugrunde liegenden Statistiken gewonnenen Daten bewirken können, zu berücksichtigen und nach versicherungsmathematischen Grundsätzen geeignet zu gewichten. Die Ableitung von Rechnungsgrundlagen auf der Basis eines besten Schätzwertes genügt nicht. Die Abschätzung künftiger Verhältnisse muss eine nachteilige Abweichung der relevanten Faktoren von den getroffenen, aus den Statistiken abgeleiteten Annahmen beinhalten. […]

Risikoselektion

Jeder der schon einmal eine Lebensversicherung abgeschlossen hat, wird sich vermutlich erinnern, dass im Antrag Gesundheitsfragen (zur versicherten Person) zu beantworten waren. Von den Antworten ist es abhängig, ob eine Versicherung den Antrag annimmt oder ablehnt. Der Versicherer sortiert also praktisch die hohen Risiken aus, da Personen mit einer „zu hohen“ Sterblichkeitswahrscheinlichkeit nicht angenommen werden.

Diese zusätzliche Risikoselektion führt in der Praxis dazu, dass der Anteil an Personen eines Versicherungsbestandes, der eine durchschnittliche oder unterdurchschnittliche Sterblichkeitswahrscheinlichkeit aufweist, verhältnismäßig hoch ist. Wohingegen der Anteil der Personen mit einer überdurchschnittlichen Sterblichkeitswahrscheinlichkeit eher gering ausfällt.

Risikoüberschüsse

Bedingt durch Risikoselektion und Sicherheitsmargen in Form von Zuschlägen, sind die tatsächlichen Aufwendungen für ein Risiko meistens geringer als die kalkulierte Risikoprämie. Es entstehen Überschüsse.

Ob Risikoüberschüsse dem Versicherer oder dem Versicherungsnehmer zustehen, hängt davon ab, wie man „angemessen Wertersatz“ definiert.

Den Grundsätzen der bereicherungsrechtlichen Rückabwicklung folgend, dass erhaltene Leistungen sowie gezogene Nutzungen aus dem Erhaltenen beiderseitig zurückzugewähren sind und sich keine Partei ungerechtfertigt bereichern darf, gelangen wir jedoch zu der Ansicht, dass auch etwaige Risikoüberschüsse an den Versicherungsnehmer herauszugeben sind. Dürfte der Versicherer diese einbehalten, würde er sich um anteilige Prämien des Versicherungsnehmers bereichern.

Risikoüberschüsse entstehen aus „überkalkulierten“ (nicht verbrauchten) Risikoprämien, wenn die tatsächlichen Aufwendungen für ein versicherungstechnisches Risiko geringer sind als die auf dasselbe Risiko entfallenden kalkulierten Risikoprämien.

Selbst bei wirksamen Verträgen – also innerhalb der gewöhnlichen Vertragsdurchführung – sind Versicherungsunternehmen im Rahmen der Mindestzuführungsverordnung dazu verpflichtet die Versicherten angemessen an den Überschüssen aus dem Risikoergebnis zu beteiligen. Dabei sieht die aktuelle Verordnung betreffend des Risikoergebnisses eine Beteiligung der Versicherten in Höhe von mindestens 90% vor.

Verordnung über die Mindestbeitragsrückerstattung in der Lebensversicherung (Mindestzuführungsverordnung - MindZV)

§ 7 Risikoergebnis

Die Mindestzuführung zur Rückstellung für Beitragsrückerstattung in Abhängigkeit vom Risikoergebnis für die überschussberechtigten Versicherungsverträge beträgt 90 Prozent des auf überschussberechtigte Versicherungsverträge entfallenden Risikoergebnisses gemäß § 4 Absatz 1 bei Lebensversicherungsunternehmen mit Ausnahme der Pensionskassen und gemäß § 5 Absatz 1 bei Pensionskassen. Alt- und Neubestand werden dabei getrennt betrachtet (in der in § 4 Absatz 1 genannten Nachweisung der Versicherungsberichterstattungs-Verordnung jeweils Spalte 03 und 02). Ergeben sich rechnerisch negative Beträge für die Mindestzuführung zur Rückstellung für Beitragsrückerstattung in Abhängigkeit vom Risikoergebnis, werden sie durch Null ersetzt.

Es ist nicht nachvollziehbar, weshalb der Versicherungsnehmer im Rahmen der Rückabwicklung plötzlich höhere Risikoprämien zahlen sollte als in dem der gewöhnlichen Vertragsdurchführung.

In dem Zusammenhang ist es auch bemerkenswert, dass wir bisweilen noch nicht beobachten konnten, dass ein Versicherer anteilige Risikoprämien im Rahmen der Rückabwicklung „nachfordert“, wenn die Überschüsse zur Beitragsverrechnung verwendet wurden. Diesbezüglich werden regelmäßig die tatsächlich gezahlten sog. „Nettoprämien“ auch als Wertersatz angesetzt. Noch kein Versicherer ist auf die Idee gekommen, dem Versicherungsnehmer im Nachgang praktisch noch eine „Rechnung“ auszustellen, mit der er die Prämiendifferenz zwischen tatsächlich gezahlten Netto- und kalkulierten Bruttoprämien geltend macht. Vermutlich deshalb, da anzunehmen ist, dass spätestens dann auch jedes Gericht zur Erkenntnis gelänge, dass es sich bei den vollständigen Risikoprämien nicht um einen angemessenen Wertersatz handeln kann.

Wir finden, man sollte darüber nachdenken, ob der Versicherer im Rahmen der bereicherungsrechtlichen Rückabwicklung nicht ohnehin die vollständigen Risikoüberschüsse erstatten muss. Besonders vor dem Hintergrund, dass hinsichtlich der anderen Ergebnisquellen (dem „Kapitalanlageergebnis“ und dem „übrigen Ergebnis“) bereits überwiegend so verfahren wird. Folgt man diesem Gedanken, wären etwaige Nutzungen, die der Versicherer mit Überschussanteilen erzielt hat, die er nicht dem Vertrag des Versicherungsnehmers zuführte, ebenfalls herauszugeben.

Prämienreserve

Widmen wir uns einem weiteren Bestandteil der Risikoprämie – der sog. „Prämienreserve“. Um zu veranschaulichen, welche Funktion eine Prämienreserve erfüllt, müssen wir zunächst zwei unterschiedliche Arten der Prämienkalkulation betrachten.

- Die technisch einjährige Kalkulation und

- die Durchschnittskalkulation (Mischkalkulation).

Technisch einjährige Kalkulation

Wir erinnern uns kurz an die Grafik mit dem Verlauf der Sterblichkeits-wahrscheinlichkeiten. Die Sterblichkeitswahrscheinlichkeit ist je nach Alter der Person unterschiedlich. Wenn wir außeracht lassen, dass die Sterblichkeit bei Kindern in den ersten Lebensjahren abnimmt, lässt sich grundsätzlich feststellen, dass die Sterblichkeit mit zunehmendem Alter exponentiell zunimmt.

Daraus folgt, dass auch die Risikoprämien je nach Alter einer Person unterschiedlich hoch sind und mit zunehmenden Alter exponentiell steigen.

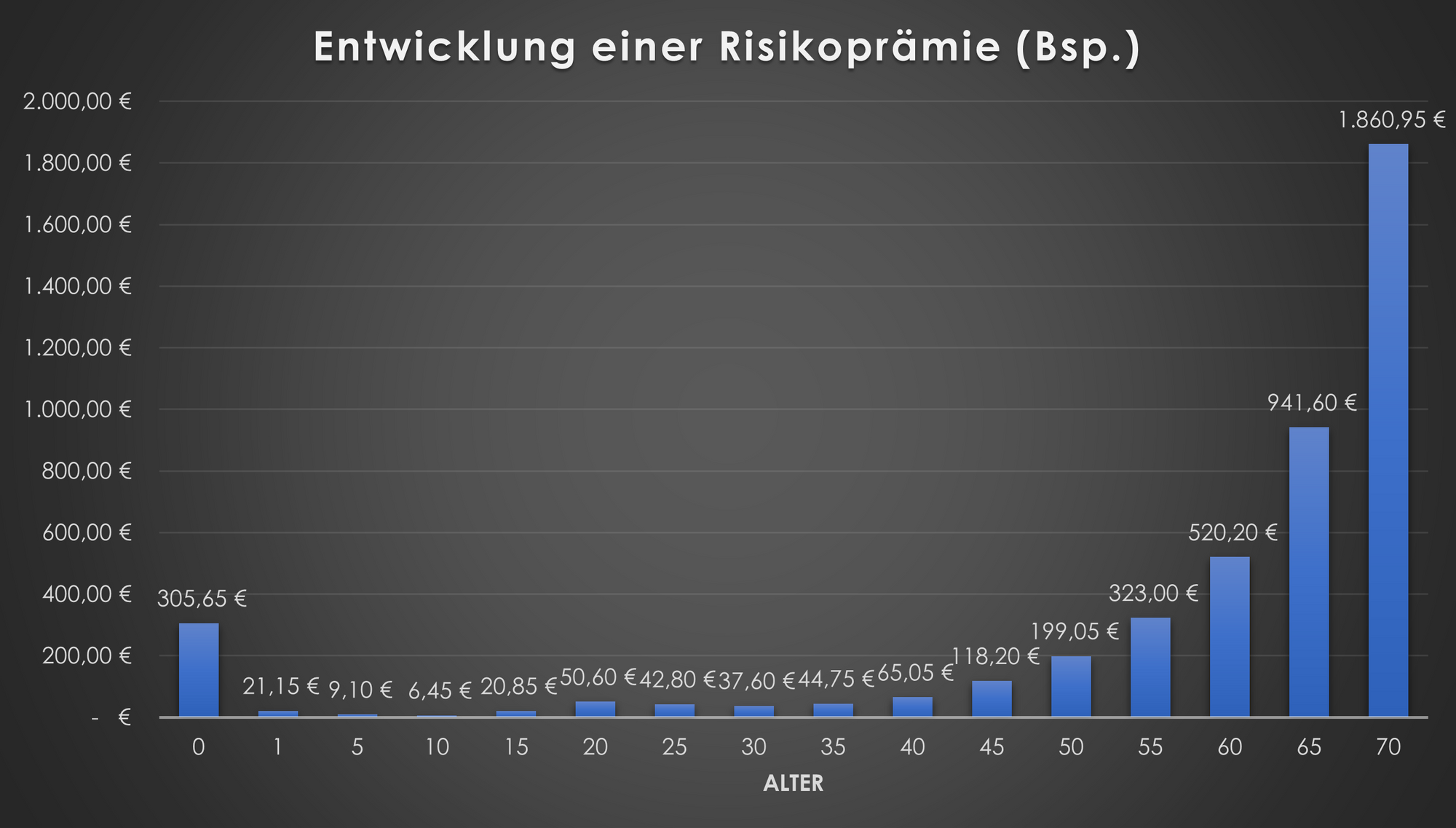

Bei der technisch einjährigen Prämienkalkulation werden die Prämien für jedes Versicherungsjahr einzeln berechnet. Der Versicherungsnehmer zahlt für jede Versicherungsperiode nur die Prämie, die auch tatsächlich zur Deckung des Risikos benötigt wird. Der Vorteil oder auch Nachteil – je nachdem wie man es betrachtet – bei dieser Art der Prämienkalkulation ist, dass die Prämie, die der Versicherungsnehmer zu Vertragsbeginn zahlen muss, sehr niedrig ist und erst mit der Zeit steigt.

Diese Art der Finanzierung, durch die sog. natürliche Risikoprämie, ist im Allgemeinen jedoch eher unbeliebt. Eine (über die gesamte Laufzeit/Versicherungsdauer) konstante Prämie wird regelmäßig bevorzugt.

Durchschnittskalkulation:

Bei der Durchschnittskalkulation wird eine über die gesamte Laufzeit des Vertrages gleichbleibende Risikoprämie bestimmt.

Hierzu ein vereinfachtes Beispiel:

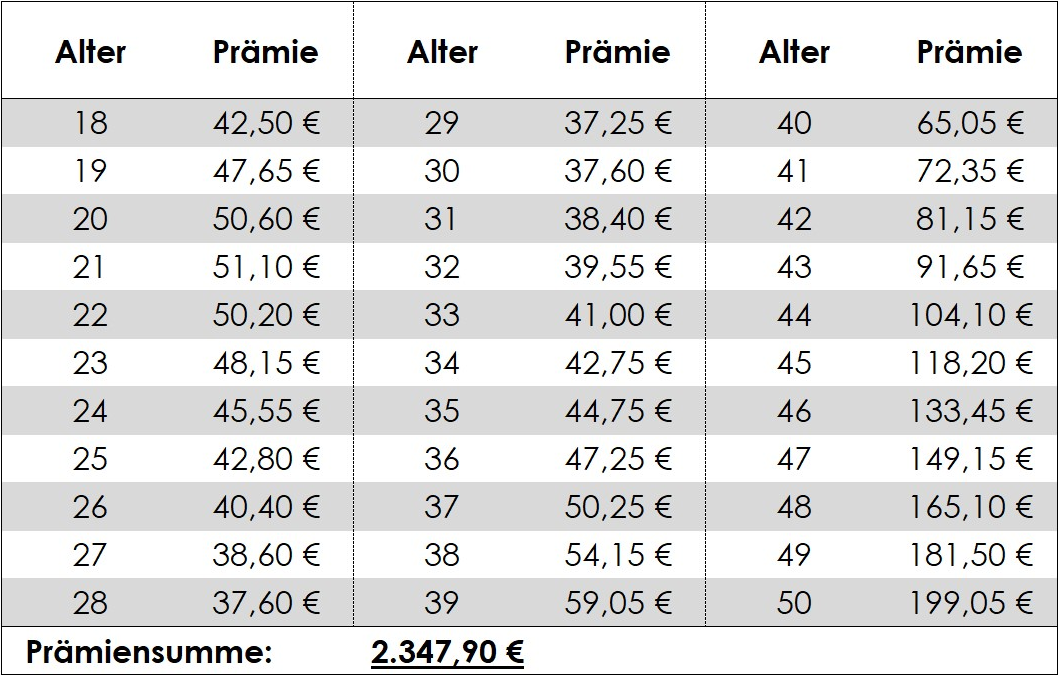

Eine 18-jährige Person wünscht eine Todesfallabsicherung i.H.v. 50.000 €. Versicherungs- und Beitragszahlungsdauer betragen 33 Jahre.

Im Rahmen der technisch einjährigen Kalkulation ergäben sich zunächst nachfolgende Prämienzahlungen:

Über die gesamte Versicherungsdauer müsste unsere Person also Prämien i.H.v. 2.347,90 € zahlen, damit die vollständigen kalkulierten Risikokosten gedeckt sind.

Um eine konstante Prämie zu erhalten, teilen wir jetzt die Prämiensumme durch die Anzahl der Versicherungsperioden (2.347,90 € / 33 Jahre) und erhalten als Ergebnis eine konstante Prämie i.H.v. 71,15 € (p.a.).

Auch wenn beide Arten der Prämienkalkulation eigentlich „gleich teuer“ sind, da die Prämien lediglich zeitlich anders verteilt werden, wird ein konstanter Beitrag von den meisten Versicherungsnehmern bevorzugt.

In der Praxis werden bei der Bestimmung einer konstanten Risikoprämie noch weitere Faktoren berücksichtigt. Z.B. wird der gegenwärtige Wert (Barwert) einer zukünftigen Zahlung mittels Diskontierung ermittelt. Zwecks Vereinfachung bleiben weitere Faktoren bei unserem Beispiel unberücksichtigt.

Im nächsten Schritt vergleichen wir die konstante Prämie mit den natürlichen Prämien unserer Tabelle. Es fällt auf, dass unsere Person in den ersten 23 Versicherungsperioden eine höhere Prämie zahlt als zur Deckung des Risikos erforderlich. Erst in den letzten 10 Vertragsjahren, ist die konstante Prämie niedriger als die natürliche Prämie.

Daraus ergibt sich, dass praktisch zunächst ein „Prämien-Guthaben“ gebildet wird. Dieses „Guthaben“ bezeichnet man auch als Prämienreserve. Die Prämienreserve erhöht sich zunächst mit jeder Versicherungsperiode. Die Erhöhung erfolgt in immer kleineren Schritten, bis sich der Effekt irgendwann umkehrt (in unserem Beispiel ab dem 24. Versicherungsjahr) und die Prämienreserve am Ende der Laufzeit genau null beträgt.

Die Prämienreserve ist also eine Deckungsrückstellung für zukünftige Risiken. Der Versicherer hat für diesen Prämienanteil noch keine Gegenleistung erbracht!

Das lässt sich auch daran erkennen, dass die Prämienreserve bei der Bestimmung des Rückkaufswertes eines Vertrages berücksichtigt wird. Das heißt, wird das Vertragsverhältnis vorzeitig (z.B. durch Kündigung) beendet, wird die Prämienreserve an den Versicherungsnehmer ausgezahlt. Insbesondere deshalb, kann z.B. eine selbstständige Berufsunfähigkeitsversicherung (SBU) überhaupt einen Rückkaufswert ausweisen. Das einige Versicherer auch falsche Rückkaufswerte berechnen, indem sie z.B. weiterhin Stornoabschläge in Abzug bringen, sei an dieser Stelle noch am Rande erwähnt.

Überzogene Wertersatzforderungen und daraus resultierende Schwierigkeiten

Es ist deshalb nicht nachvollziehbar, dass einige Versicherer im Rahmen der Rückabwicklung tatsächlich meinen, sich mittels Wertersatz an den Prämien der Versicherungsnehmer bereichern zu können, indem sie die vollständigen Risikoprämien als solchen einbehalten.

Besonders ärgerlich ist das vor dem Hintergrund der Rechtslage. In Ermangelung einer eindeutigen Rechtslage sowie aufgrund der hohen Komplexität der Thematik, lässt sich beobachten, dass die unteren Instanzgerichte es vorzugsweise vermeiden den dargestellten Sachverhalt aufzugreifen und zu vertiefen. Vielmehr lässt sich feststellen, dass in einigen Fällen die Einwände des Klägers nicht gewürdigt werden.

Immer wieder beobachten wir auch, dass beklagte Versicherer nicht substantiiert zum Wertersatz vortragen. Stattdessen wird es akzeptiert, eine Summe als Wertersatz zu benennen (behaupten). Zwar ist grundsätzlich der Kläger darlegungs- und beweisbelastet, dass kann allerdings nur gelten, insofern es die Höhe seiner Forderung betrifft. Also praktisch für alle Positionen, mit Ausnahme des Wertersatzes.

Den Wertersatz betreffend, fordert der Versicherer schließlich etwas vom Versicherungsnehmer, sodass dieser für seine Forderung auch darlegungs- und beweisbelastet sein sollte. Wir sehen diesbezüglich eindeutig eine Beweislastumkehr. Zumindest aber trifft den Versicherer eine sekundäre Darlegungs- und Beweislast. Es ist deshalb unverständlich, weshalb der Versicherer seine Forderung nicht belegen muss. Dem Versicherer liegt vor allem als einzige Partei die tatsächliche Kalkulation vor. Dem Versicherer wäre es ohne weiteres möglich, die für die Bestimmung des Rückabwicklungsanspruches maßgeblichen Vertragswerte zu benennen.

Sicherlich ein weiterer Grund dafür, dass dem Thema oftmals zu wenig Beachtung geschenkt wird, ist dass der Wertersatz in den meisten Fällen nur von untergeordneter Bedeutung ist. Das liegt vor allem daran, dass der Großteil der kapitalbildenden Lebens- und Rentenversicherungen neben der Erlebensfallleistung lediglich eine Todesfallleistung vorsehen. Dabei wird die Risikoprämie der Todesfallleistung bei einer kapitalbildenden Versicherung stets im Rahmen der technisch einjährigen Kalkulation bemessen. Die natürliche Risikoprämie wird im Regelfall der laufenden Prämienzahlung oder dem ohnehin vorhanden Deckungskapital des Vertrages entnommen. Eine zusätzliche Prämienreserve wäre deshalb kaum sinnvoll.

Da bei den Auseinandersetzungen regelmäßig um hohe Streitwerte gestritten wird, fällt der Wertersatz häufig nicht weiter ins Gewicht. Ob bei einer Forderung von z.B. 40.000 €, am Ende 300 € mehr oder weniger rauskommen, ist nur von untergeordnetem Interesse. Auch möchte niemand unabhängige Sachverständige beauftragen, deren Kosten schnell mal einige tausend Euro betragen können, um letztlich – unter Umständen erst Jahre später – ein paar Euro mehr zu erhalten.

So geht die Taktik des „Widerstands und Mauerns“ für die Versicherer erneut auf. Man muss dem Verbraucher eben nur genug „Steine in den Weg legen“, dann wird er schon irgendwann aufgeben…

Die Taktik Widerstand zu leisten, hat sich für die Versicherer bei der Rückabwicklung ohnehin von vornherein bezahlt gemacht. Das lässt sich bereits an der Anzahl der bislang insgesamt rückabgewickelten Verträge in Deutschland erkennen. Viele Verbraucher scheuen sich erfahrungsgemäß davor, aufwendige und langwierige Verfahren zu führen. Andere geben sich mit der Auskunft des Versicherers zufrieden, dass der eigene Vertrag leider nicht rückabwickelbar ist.

Eine untergeordnete Rolle spielt der Wertersatz leider jedoch nicht immer. Einige Verträge enthalten neben der Hauptversicherung noch Zusatzversicherungen. Am häufigsten ist dabei die Berufsunfähigkeitszusatzversicherung (BUZ) anzutreffen. Es gibt zwar noch weitere Zusatzversicherungen, allerdings ist die BUZ mit Abstand am relevantesten bei der gegenständlichen Problematik, da die BUZ nicht nur die häufigste, sondern gleichzeitig auch die mit Abstand teuerste Zusatzversicherung ist.

Genau aus diesem Grund, da sie relativ „teuer“ sind, werden Berufsunfähigkeitsversicherungen fast ausschließlich im Rahmen der Durchschnittskalkulation vorgefunden.

So kann der Anteil der Prämien der auf Zusatzversicherungen entfällt erheblich sein. Gelegentlich beträgt dieser bis zu 50 % der gesamten Prämien und in seltenen Ausnahmefällen noch mehr.

Betroffen sind insbesondere Verträge, die im Leistungsfall eine hohe Berufsunfähigkeitsrente vorsehen. Erfolgt im Leistungsfall lediglich eine Übernahme der Beiträge zur Hauptversicherung (sog. BUZ-Beitragsbefreiung), ist der Wertersatz analog zu Verträgen, die bloß eine Todesfallleistung vorsehen, regelmäßig von untergeordneter Bedeutung.

Bevor wir uns abschließend noch einen betroffenen Fall aus der Praxis anschauen, beschäftigen wir uns noch kurz mit Abschluss- und Verwaltungskostenanteilen von Risikoprämien. Nebst den bereits bekannten Positionen können diese ebenfalls Bestandteil sein. In Einzelfällen scheinen Versicherer anteilige Abschluss- und Verwaltungskosten, entsprechend dem Risikoanteil des Vertrages, über die kalkulierten Risikoprämien zu berücksichtigen. Das heißt, sollten z.B. jeweils 50 % der Prämien auf die Haupt- und auf die Zusatzversicherung entfallen, behält der Versicherer ebenfalls den entsprechenden Anteil an Abschluss- und Verwaltungskosten mittels Wertersatz ein – obwohl die Rechtsprechung hinsichtlich der Abschluss- u. Verwaltungskosten bereits eindeutig zum Ausdruck gebracht hat, dass diese im Rahmen der Rückabwicklung an den Versicherungsnehmer zu erstatten sind.

Ein Praxisbeispiel

Die Versicherungsnehmerin schloss 2004 eine fondsgebundene Rentenversicherung bei der V. Lebensversicherung AG ab. Die gegenständliche Versicherung beinhaltet eine Berufsunfähigkeitszusatzversicherung und sieht im Leistungsfall eine Berufsunfähigkeitsrente (i.H.v. 373,13 €) sowie die Übernahme des Beitrages zur Hauptversicherung vor. Geplanter Ablauf der Versicherung ist 2048. Sowohl Beitragszahlungs- als auch Versicherungsdauer betragen 44 Jahre. Vom jährlichen Gesamtbeitrag i.H.v. 600 €, entfallen 294,24 € auf die Hauptversicherung (die eigentliche Rentenversicherung), 291,19 € auf die Zusatzversicherung (BUZ) und 14,77 € auf Ratenzahlungszuschläge (der Zusatzversicherung), da eine monatliche Zahlweise vereinbart wurde. Der Prämienteil, der auf die Zusatzversicherung entfällt, beträgt demnach 49,74 %.

Zusätzlich wurde eine jährliche dynamische Erhöhung von Beitrag und Leistung i.H.v. 5 % vereinbart, welche jedoch 2012 durch wiederholten Widerspruch der dynamischen Erhöhungen dauerhaft ausgeschlossen wurde.

Am 16. März 2020 erklärte die Prozessbevollmächtigte Rechtsanwaltskanzlei den Widerspruch zum Vertrag, unter Nennung eines vorläufig kalkulierten Rückabwicklungsanspruches i.H.v. 10.227,59 €.

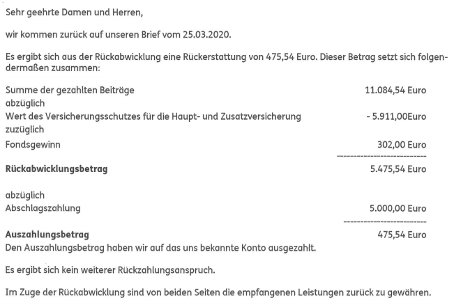

Hieraufhin erklärte V., mit Schreiben vom 25. März 2020, den Widerspruch dem Grunde nach anzuerkennen. Weiterhin teilte V. mit, zunächst eine Abschlagszahlung i.H.v. 5.000 € leisten zu wollen, da man erst prüfen müsse, ob weitere Ansprüche beständen. Da der reguläre Rückkaufswert des Vertrages zum Zeitpunkt des Widerspruchs bereits ca. 7.309,21 € betrug, wirkte der Hinweis eher deplatziert. Nichtsdestotrotz – in Erwartung einer weiteren Regulierung, warteten wir nun zunächst ab.

Nachdem wir von V. nichts mehr hörten, erinnerten die zuständigen Rechtsanwälte an die Erledigung, woraufhin V. uns erneut vertröstete. Dieser Vorgang hat sich im nachfolgenden mehrfach wiederholt, bis V., mit Schreiben vom 29. Oktober 2020 – also mehr als 7 Monate nach Erklärung des Widerspruches, nunmehr endlich eine Endabrechnung des Vertrages präsentierte.

V. bestimmt einen Rückabwicklungsanspruch von lediglich 5.475,54 € und das, obwohl bereits der Rückkaufswert des Vertrages 7.309,21 € beträgt!?

Allein diese Tatsache zeigt in aller Deutlichkeit, dass hier etwas nicht stimmen kann. Aber schauen wir uns den Rückkaufswert einmal genauer an:

Wir wissen, dass der Rückkaufswert insgesamt 7.309,21 € beträgt und uns sind ebenfalls der Anteil des Fondsvermögen (4.371,21 €) sowie der Anteil der Bewertungsreserven (39,62 €) am Rückkaufswert bekannt. Weitere Informationen zum Rückkaufswert werden in der Wertmitteilung nicht ausgewiesen.

Es bedarf allerdings keiner großen Rechenkünste, um festzustellen, dass sich der Rückkaufswert nicht nur aus dem Fondsvermögen und der überaus großzügigen Beteiligung an den Bewertungsreserven zusammensetzen kann. Denn 4.371,21 € zzgl. 39,62 € ergeben nicht 7.309,21 €. Wo also kommen die weiteren 2.938 € her?

Die meisten können es sich vermutlich bereits denken – es handelt sich hierbei eindeutig um Prämienreserven der Zusatzversicherung! Dabei ist dies nicht nur die einzige plausible Erklärung; ein tieferer Blick in den Versicherungsschein verrät, dass der Vertrag garantierte Rückkaufswerte aus den eingeschlossenen Zusatzversicherungen enthält, auch wenn diese in den Wertmitteilungen nicht klar ausgewiesen werden.

Da uns jetzt allerdings die „Endabrechnung“ von V. vorliegt, erhalten wir immerhin weitere Auskünfte zum Vertrag, um die Ansprüche unserer Mandantin noch präziser bestimmen zu können. Denn die Abrechnung verrät nicht nur Offensichtliches, wie bspw. die konkreten kalkulierten Risikoprämien oder die genauen Nutzungen (den Fondsgewinn).

Mithilfe letzterer Information sowie Kenntnis über das Fondsguthaben zum Zeitpunkt des Widerspruches, lässt sich auch der Anteil der sog. investierten Prämien exakt bestimmen (Fondsguthaben – Fondsgewinne = investierte Prämien).

Was wissen wir also bisher?

Summe der eingezahlten Prämien | 11.084,54 € | |

- | kalkulierte Risikoprämien | 5.911,00 € |

- | investierte Prämien | 4.069,21 € |

- | Ratenzahlungszuschläge (ZV) | 295,55 € |

= | verbleibende (noch nicht näher bestimmte) Prämien | 808,78 € |

Es lässt sich feststellen, dass für die vollständigen Abschluss-, Vertriebs- und Verwaltungskosten des Vertrages lediglich 808,78 € überbleiben.

Kann diese Berechnung stimmen?

Zwar kennen wir nicht die dem Vertrag tatsächlich belasteten kalkulierten Abschluss- u. Verwaltungskosten. Sicher kennen, kann diese nur der Versicherer selbst, da sich die Abschlusskosten eines Vertrages selben Tarifes und Abschlusszeitpunktes in Abhängigkeit vom Vermittler des Vertrages unterscheiden können. Denn nicht jeder Vermittler erhält die gleichen Provisionssätze von der Versicherung.

Was uns allerdings sehr wohl bekannt ist, sind die tatsächlichen (betriebswirtschaftlichen) Aufwendungen der Versicherungsunternehmen und die Tatsache, dass die kalkulierten Abschluss- und Verwaltungskosten regelmäßig höher sind als die tatsächlichen Aufwendungen der Unternehmen. Die Kennzahlen zu den Aufwendungen, werden von den Versicherungsunternehmen im Rahmen der Verordnung über die Rechnungslegung von Versicherungsunternehmen (RechVersV) jährlich veröffentlicht.

Demnach entfallen auf den streitgegenständlichen Vertrag Verwaltungs-aufwendungen i.H.v. 433,80 € (im Mittel 3,88 % der Prämien). Es verbleiben somit noch 374,98 € zur Deckung der vollständigen Abschlusskosten des Vertrages. Selbst ohne Kenntnis der genauen Abschlusskosten und ohne einen Blick auf die tatsächlichen Abschlussaufwendungen zu werfen, erscheint die Summe bereits verdächtig gering.

Bei Zugrundelegung der Gesamtbeitragssumme des Vertrages (ca. 33.000 €) als Bezugsgröße für die Abschlusskosten sowie unter Annahme einer Abschlusskostenquote i.H.v. 4 % ergäben sich Abschlusskosten i.H.v. 1.318,79 € insgesamt. Erfahrungsgemäß dürften die Abschlusskosten des Vertrages nicht niedriger sein, zumal die tatsächlichen Abschlussaufwendungen von V. im relevanten Zeitraum hierdurch geradeso gedeckt werden.

Deshalb ist ferner davon auszugehen, dass mittels Wertersatz (also über die kalkulierten Risikokosten) nicht nur die Prämienreserven, sondern darüber hinaus auch noch anteilige Abschluss- und Verwaltungskosten ungerechtfertigt einbehalten werden.

Fazit und Hintergrund

Einige Versicherungsunternehmen machen sich eine unklare Rechtslage zu Nutze, um sich an den Prämien Ihrer Kunden (im Rahmen der Rückabwicklung) ungerechtfertigt zu bereichern. Dabei schrecken diese nicht einmal davor zurück, Prämienanteile einzubehalten, die im Rahmen des Rückkaufswertes ausgezahlt worden wären.

Ziel dieses Beitrages ist es, mehr Aufmerksamkeit auf das Thema zu lenken. Sowohl innerhalb der Branche als auch in der Öffentlichkeit.

Damit uns das gelingen kann, ist es wiederum wichtig, dass auch jemand der nicht Versicherungsmathematik studiert hat, dazu imstande ist zu verstehen, worin der Unterschied zwischen kalkulierten Risikoprämien und tatsächlichem Aufwand für ein Risiko besteht und weshalb die vollständigen Risikoprämien kein geeigneter Wertersatz im Rahmen der Rückabwicklung sind.

Die Recunia hat zurzeit zwei Vorgänge, bei denen der Versicherer im Rahmen der Rückabwicklung einen Betrag unter dem Rückkaufswert ausgezahlt hat. Beide Verfahren befinden sich zurzeit in der finalen Phase der Klagevorbereitung.

Aufgrund dessen, dass dem Kunden hier tatsächlich ein Schaden entstände, würde man es bei diesem Ergebnis belassen, aber auch aufgrund der möglichen großen Relevanz, hat sich die Recunia gemeinsam mit der prozessbevollmächtigten Kanzlei dazu entschieden, die Ansprüche in beiden Fällen klageweise geltend zu machen, obwohl in beiden Fällen keine Vereinbarung zur Übernahme der anfallenden Prozesskosten seitens Recunia bestand.

Wir verbinden mit diesen Fällen allerdings auch gleichzeitig die Chance, dass sich die Gerichte näher mit dem dargestellten Sachverhalt auseinandersetzen. Denn gerade, weil die Versicherer es hier praktisch „auf die Spitze treiben“ sind diese Fälle prädestiniert aufzuzeigen, dass die Risikoprämien kein angemessener Wertersatz sind.

Jetzt werden viele denken: „Weshalb der große Wirbel, wenn nur wenige Fälle betroffen sind?“.

Auch wenn es nur selten vorkommt, dass ein Versicherer so dreist vorgeht, wie es unser Beispiel zeigt, so leiden doch nicht unbedingt wenige Fälle unter dem dargestellten Sachverhalt. Zwar bleibt die Rückabwicklung zumeist finanziell lukrativ für den Versicherungsnehmer, nichtsdestotrotz aber leidet dieser unter unberechtigten Abzügen, womit er faktisch um einen Teil seines Anspruches gebracht wird.

Ein weiterer Grund dafür, dass wir bislang lediglich zwei Fälle dieser Art haben, ist das nicht alle Versicherer derartig falsch abrechnen. Außerdem lernen wir aus unserer Erfahrung und berücksichtigen diese bei der Ersteinschätzung und unserem Angebot. Dabei beziehen wir auch mit ein, dass wir bei Versicherer V. mit einer derartigen Abwicklung zu rechnen haben, weshalb wir infolgedessen Kunden auf dieses Risiko hinweisen und deshalb dazu raten, zunächst weitere Rechtsprechung abzuwarten. Insbesondere dann, wenn betroffene Kunden keine Rechtsschutzversicherung besitzen und die klageweise Geltendmachung mangels Finanzierbarkeit kein gangbarer Weg ist.

Denn auch die Recunia kann momentan nicht in jedem Fall eine vollwertige Prozesskostenfinanzierung über sämtliche Instanzen anbieten. Müssen wir von vornherein davon ausgehen, dass ein Anspruch ausschließlich klageweise durchzusetzen ist, kommt ein Vertrag hierfür nicht in Betracht.

Wir hoffen die Sachlage mit diesem Beitrag verständlich erläutert zu haben und freuen uns auf Ihr Feedback zum Thema. Haben Sie Fragen oder Anregungen oder eigene Erfahrungen zum Thema? – Teilen Sie uns diese gerne mit.

Ein Beitrag von Sebastian Schulz, Geschäftsführer Recunia GmbH & Co. KG